Рассмотрение заявки на кредитование юридического лица вручную может занять до 30 дней. За это время клиенты могут передумать или уйти к конкурентам, поэтому банки автоматизируют выдачу кредитов, чтобы ускорить цикл сделки и упростить работу менеджеров. Но это не предел использования инструмента.

Через 4 кейса мы расскажем, как с помощью кредитного конвейера от Abanking банки начали оперативно тестировать гипотезы, выявлять выгодные рекламные каналы и обслуживать клиентов онлайн без доработок ДБО.

Через 4 кейса мы расскажем, как с помощью кредитного конвейера от Abanking банки начали оперативно тестировать гипотезы, выявлять выгодные рекламные каналы и обслуживать клиентов онлайн без доработок ДБО.

Кредитный конвейер — не только про автоматизацию

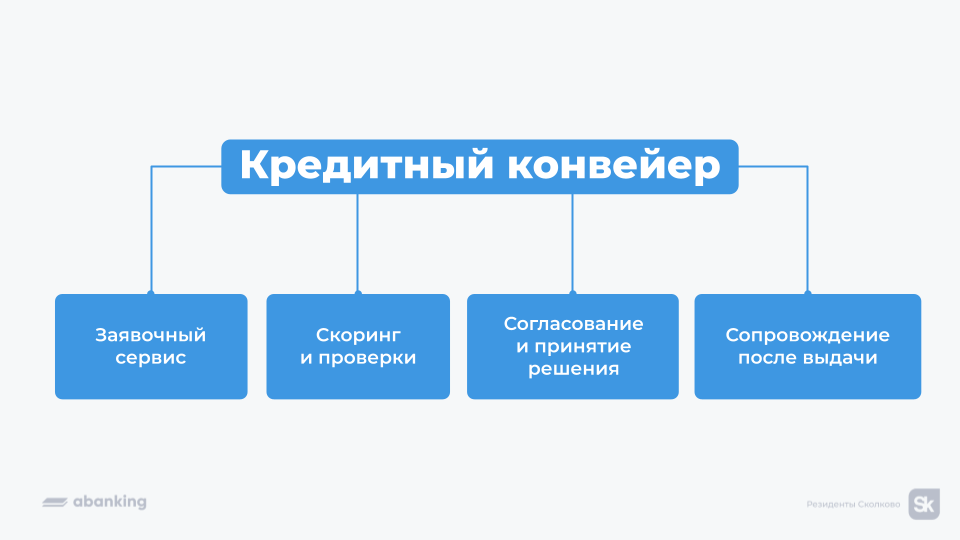

Давайте сначала синхронизируемся в терминах. Кредитный конвейер — это автоматизированная система обработки заявок на кредитование и принятия решений на основе анализа данных заёмщика.

Инструмент также помогает развивать другие сферы бизнеса: от маркетинга и онлайн-сервисов до бизнес-процессов и продуктового предложения. Как именно — мы разберём на кейсах.

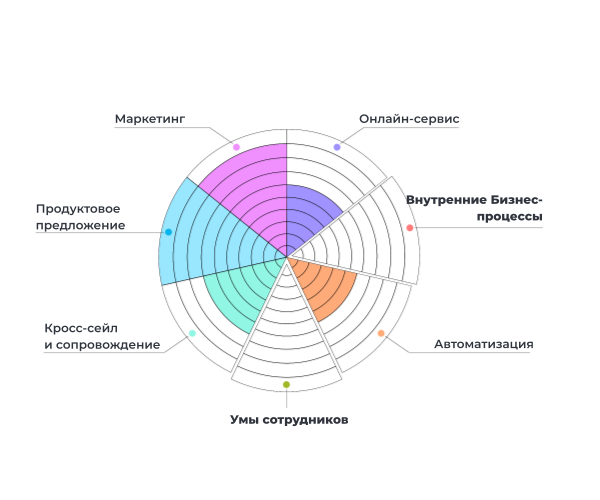

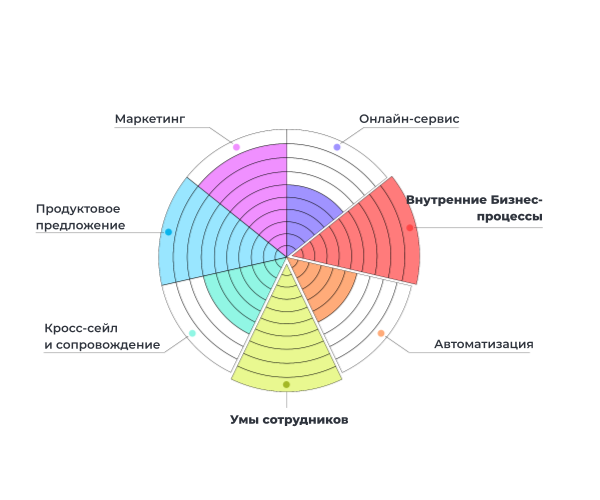

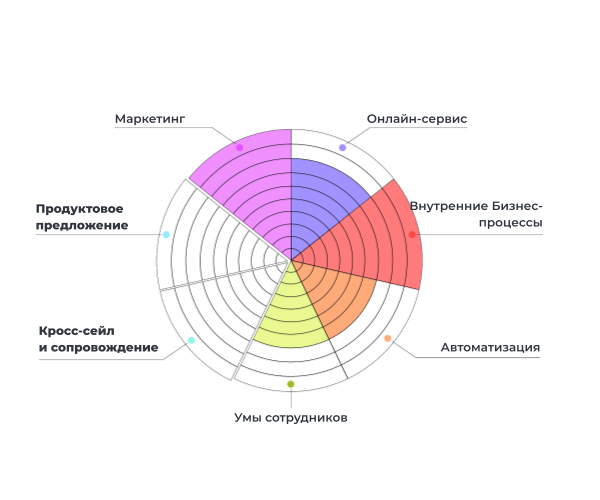

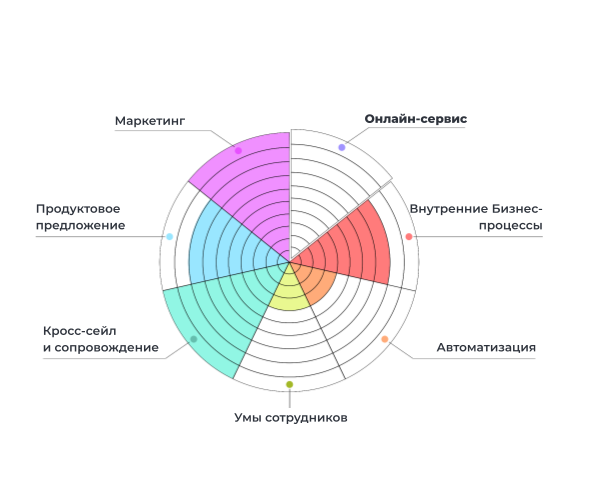

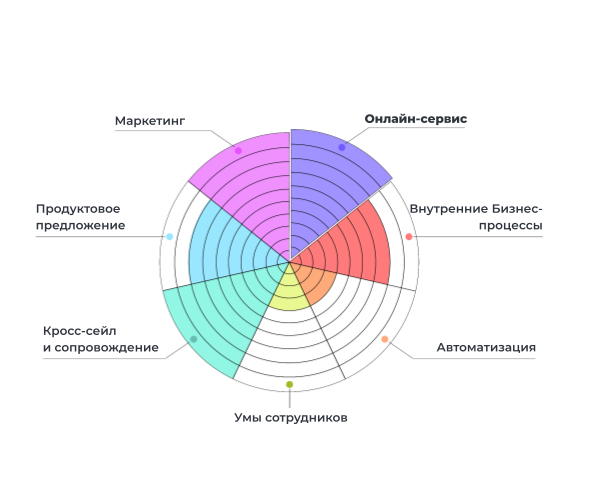

Для удобства иллюстрации кейсов будем использовать методику «колесо баланса». Она представляет собой круг, разделённый на несколько секторов. Каждый сектор отражает опредёленную сферу жизни. Инструмент помогает оценить, насколько вас устраивает положение дел в разных сферах деятельности.

Методика может помочь оценить эффективность кредитования в банках и выявить проблемные зоны. Мы выделили 7 секторов:

Для удобства иллюстрации кейсов будем использовать методику «колесо баланса». Она представляет собой круг, разделённый на несколько секторов. Каждый сектор отражает опредёленную сферу жизни. Инструмент помогает оценить, насколько вас устраивает положение дел в разных сферах деятельности.

Методика может помочь оценить эффективность кредитования в банках и выявить проблемные зоны. Мы выделили 7 секторов:

- продуктовое предложение — свойства и позиционирование кредитных продуктов;

- маркетинг — продвижение кредитных продуктов банка;

- кросс-сейл и сопровождение — развитие кредитных продуктов банка;

- умы сотрудников — hard- и soft-скиллы специалистов ;

- онлайн-сервисы — личные кабинеты для клиентов;

- автоматизация — перевод рабочих задач «в цифру»;

- внутренние бизнес-процессы — регламенты и инструкции для сотрудников.

Многие банки и вендоры при внедрении кредитного конвейера фокусируются только на:

Остальным секторам зачастую не уделяют должного внимания. Так как банки не до конца понимают, что кредитный конвейер может прокачать остальные секторы.

- Автоматизации — максимально автоматизируют ручной труд;

- Внутренних бизнес-процессах — оптимизируют задачи сотрудников и переводят их «в цифру».

Остальным секторам зачастую не уделяют должного внимания. Так как банки не до конца понимают, что кредитный конвейер может прокачать остальные секторы.

Проблема → решение → успех: 4 кейса использования кредитного конвейера для улучшения кредитования

Рассмотрим несколько кейсов внедрения кредитного конвейера Abanking, в которых банки прокачали секторы колеса кредитного баланса и улучшили бизнес-показатели.

Кейс №1: заявка на кредит рассматривается неделями

Исходная точка противоположная: у банка были развитые маркетинг и бренд, а также лояльная клиентская база. Ещё был онлайн-сервис и автоматизированные инструменты принятия решений. Казалось бы, всё работает и можно успешно выдавать кредиты. Проблема скрылась во внутренних процессах рассмотрения заявки: они не были регламентированы. У сотрудников не было инструкций и зафиксированного срока рассмотрения заявки — из-за этого сделка задерживалась.

Как решили: модуль управления сроками и дорожная карта

Банк внедрил модуль управления сроками внутри кредитного конвейера. Благодаря модулю банк создал систему KPI для сотрудников и определил, за какой срок эксперт должен согласовать заявку. Также внедрили автоматическое перераспределение заявок на руководителей при отсутствии сотрудников и возможность ручного переназначения ответственного. Так, внутренние процессы были автоматизированы и упрощены.

После этого банк реализовал «дорожную карту», по которой сотрудники видели цепочку согласования, сроки и где сейчас находится заявка.

Таким образом, благодаря кредитному конвейеру и прокачке внутренних бизнес-процессов банк:

- сократил срок рассмотрения заявки в 5-7 раз;

- сотрудники стали лучше понимать зону своей ответственности;

- хранит всю информацию по клиентам в единой системе.

Кейс №2: новые продукты не покупают

Банк построил бизнес-процессы, маркетинг и продуктовую линейку. Регулярно выпускал новые продукты. Но не проверял продукты на востребованность — они запускались «постфактум».

В итоге тратились время и деньги на разработку продуктов, которые фактически оказывались невостребованными и уходили в стол. Такой исход никого не устраивал. Решить проблему помог кредитный конвейер, построенный на no-code.

Как решили: тестирование MVP с помощью no-code

Благодаря nocode-механикам в кредитном конвейере банк смог быстро тестировать продуктовые предложения на клиентской базе.

- Формировали гипотезу

- Создавали MVP продукта.

- Проводили AB-тестирования.

- Замеряли конверсии на каждом этапе.

- Сохраняли полученные данные о клиенте.

Например, появилась гипотеза — если сразу после оформления кредита предлагать клиенту страховку, то увеличится количество заявок на страховые продукты. С помощью nocode-инструментов специалисты смогли быстро создать MVP и проверить гипотезу. Клиент оформлял кредитный продукт, а после заявки ему предлагали оформить страховку. Все данные клиента из анкеты на кредитование «подтягивались» в окно оформления страховых продуктов.

В результате банк в 3 раза сократил time-to-market для выхода новых продуктов, снизил долю провальных экспериментов и упростил оформление сопутствующих продуктов.

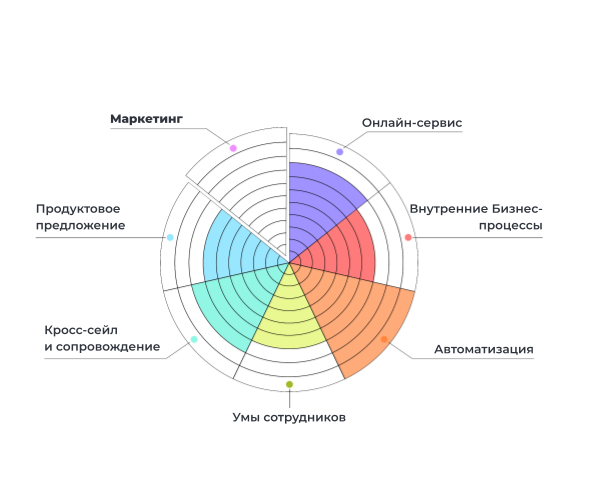

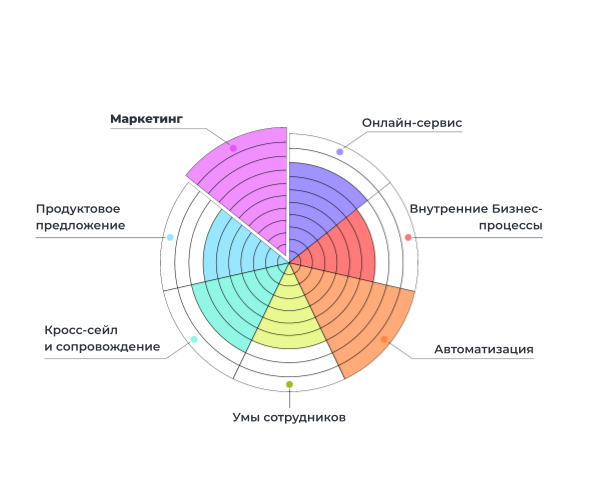

Кейс №3: маркетинг не приводит клиентов

В этом кейсе основные проблемы банка — низкое проникновение кредитных продуктов в текущую базу клиентов и нехватка внешнего трафика.

Как решили: реклама и специальные предложения в личных кабинетах клиентов

Решение первой проблемы: внедрение заявочного сервиса и настройка сквозных процессов

У банка был интернет-банк и мобильное приложение. Чтобы увеличить количество заявко на кредитные продукты от текущих клиентов, банк внедрил заявочный онлайн-сервис на no-code и настроил бесшовный переход из ДБО в личный кабинет клиента с автоматической авторизацией. Клиент заходил в интернет-банк или мобильное приложение, видел рекламный баннер с индивидуальными условиями и мог сразу перейти в брендированный заявочный сервис. Благодаря внедрению сервиса, банку не пришлось тратить ресурсы на доработку ДБО и мобильного канала.

Настроили бесшовный переход в брендированный заявочный сервис с автоматической авторизацией. Клиент заходил в мобильный /интернет банк, видел баннер, а потом переходил в онлайн-сервис для оформления заявки на кредит

Nocode-механики позволяют редактировать любой этап оформления продукта без привлечения вендора: добавлять роли, настраивать сценарий согласования, изменять интерфейсы. Изменения может внести сотрудник банка после прохождения обучения от нашей команды.

Решение второй проблемы: рекламная кампания и анализ трафика с помощью кредитного конвейера

Для решения второй проблемы — нехватки новых клиентов — банк запустил масштабную рекламную кампанию по всей России. Это принесло поток трафика, который банк направил в этот же заявочный сервис у себя на сайте. Одновременно с этим возникла потребность в аналитике трафика.

Для решения второй проблемы — нехватки новых клиентов — банк запустил масштабную рекламную кампанию по всей России. Это принесло поток трафика, который банк направил в этот же заявочный сервис у себя на сайте. Одновременно с этим возникла потребность в аналитике трафика.

- Банк начал передавать данные из кредитного конвейера в свои аналитические системы — это скоринговый балл, который они рассчитывали внутри КК, и скоринговый балл из БКИ

- Маркетологи сопоставили эти данные с каналами привлечения клиентов и выявили зависимости.

Благодаря анализу трафика, бесшовным процессам и кредитному конвейеру конверсия в выдачу кредита выросла в 4 раза и увеличилось проникновение кредитных продуктов по текущей базе — без доработок ДБО и мобильного банка.

О других возможностях кредитного конвейера читайте в статье Здесь подробнее рассказали, как не потеряться в фичах и подобрать подходящий для вас инструмент.

Кейс №4: заявки оставляют, а кредит не берут

Дано: банк с классическими продуктами, сильным брендом и чёткими внутренними процессами. Часть процессов была автоматизирована — личные кабинеты для клиентов, предзаполнение документов из шаблонов и механизмы сбора согласий. Но для подписи договора нужно было приехать в офис. В итоге каждый визит тормозил сделку, а то и срывал её — представитель компании не всегда мог выделить время на поездку в банк.

Как решили: онлайн-услуги для юридических лиц

Банк внедрил кредитный конвейер для юридических лиц. Клиенты оставляли заявки в онлайне, а сервис проверял надёжность заёмщика. В результате время от касания до выдачи составило 2 минуты — банк на первых этапах собирал максимум информации о клиенте и осуществлял проверки по стоп-факторам с помощью кредитного конвейера.

Также банк внедрил в личный кабинет клиента электронный документооборот со встроенной технологией мобильной подписи. Теперь клиенты могут подписывать договоры онлайн с любого устройства.

Время полного рассмотрения по небольшим суммам составило 2-3 дня.

Как повторить успех коллег?

Эксперты Abanking выделили общие шаги банков из историй выше и составили мини-инструкцию по внедрению кредитного конвейера.

→ Составьте схему процесса кредитного конвейера

Перед запуском самого кредитного конвейера мы рекомендуем отрисовать схему процесса. Чтобы схема получилась максимально точной, нужно:

- несколько раз пройти путь клиента и почувствовать его боли;

- проанализировать воронку и посмотреть на конверсии на каждом этапе;

- пообщаться с клиентами и проанализировать причины отвалов на каждом этапе;

- выделить самые критичные места потери клиентов.

- сформировать объём работ, который нужно выполнить для достижения цели внедрения кредитного конвейера.

Это большая предварительная работа, но она экономит банку время и бюджет на доработки и масштабирование в будущем.

→ Выберите вендора

В кредитование вовлечено большое количество ролей, поэтому при выборе кредитного конвейера важно обратить внимание на возможность создания личных кабинетов и ролевой модели для всех участников процесса.

Также кредитный конвейер должен быть достаточно гибким, чтобы учитывать изменения бизнес-моделей и приспосабливаться к ним. Важно, чтобы банк мог самостоятельно и без особых усилий работать с инструментом и вносить в него изменения без обращения к вендору. Процесс внедрения и дальнейшего развития продукта упрощается, когда в нем есть инструменты no-code.

Чек-лист по выбору кредитного конвейера

Действуйте постепенно

Прежде чем достигать максимального уровня автоматизации, сфокусируйтесь на слабых зонах. За счёт прокачки слабых сфер вы получите максимальный бизнес-эффект — а полученную прибыль инвестируйте в следующий этап проекта.

Чтобы этот процесс прошёл проще и быстрее, вы можете обратиться к экспертам и получить консультацию по внедрению и использованию кредитного конвейера. Покажем функционал инструмента и подскажем, как использовать его для масштабирования бизнес-результатов вашего банка.